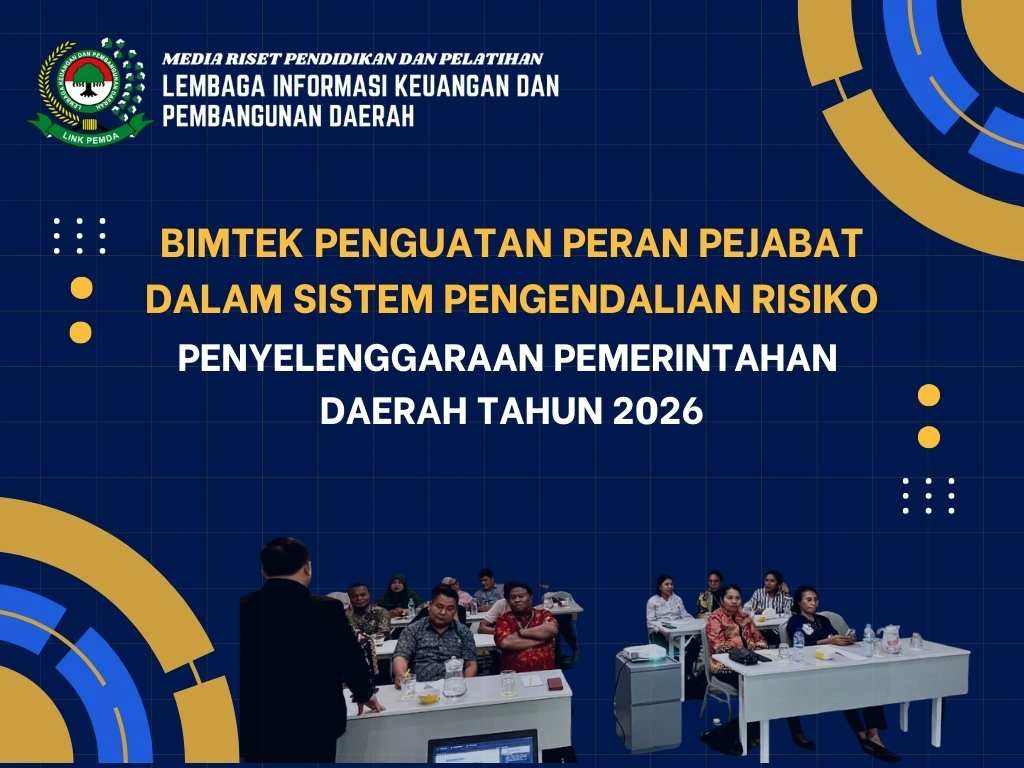

PENYELENGGARAAN PEMERINTAHAN DAERAH TAHUN 2026

Penguatan sistem pengendalian risiko merupakan bagian yang tidak terpisahkan dari upaya mewujudkan tata kelola pemerintahan daerah yang tertib, akuntabel, dan berkelanjutan. Risiko dalam penyelenggaraan pemerintahan daerah tidak hanya berkaitan dengan aspek keuangan, tetapi juga mencakup risiko administrasi, risiko pengadaan barang/jasa, risiko pelaksanaan kegiatan, serta risiko pengambilan keputusan pejabat.

Dalam praktik pemerintahan daerah, berbagai temuan pemeriksaan dan permasalahan hukum sering kali tidak disebabkan oleh kesalahan besar, melainkan berawal dari keputusan-keputusan administratif yang diambil tanpa mempertimbangkan risiko secara memadai. Lemahnya pemahaman pejabat terhadap peran dan tanggung jawab masing-masing dalam sistem pengendalian risiko menyebabkan pengendalian internal berjalan secara formalitas dan belum efektif.

Memasuki Tahun Anggaran 2026, pemerintah daerah dituntut untuk tidak hanya mengejar kepatuhan administratif dan serapan anggaran, tetapi juga membangun sistem pengendalian risiko yang terintegrasi dan melekat dalam setiap proses pengambilan keputusan pejabat. Oleh karena itu, peningkatan kapasitas aparatur pemerintah daerah terkait peran pejabat dalam sistem pengendalian risiko menjadi kebutuhan strategis.

Sehubungan dengan hal tersebut, Lembaga Informasi Keuangan dan Pembangunan Daerah (LINKPEMDA) menyelenggarakan Bimbingan Teknis Penguatan Peran Pejabat dalam Sistem Pengendalian Risiko Penyelenggaraan Pemerintahan Daerah Tahun 2026 sebagai upaya penguatan tata kelola dan pengendalian internal pemerintah daerah secara menyeluruh.

🎯 Tujuan Kegiatan

Bimbingan Teknis ini bertujuan untuk:

Meningkatkan pemahaman pejabat pemerintah daerah mengenai konsep dan urgensi pengendalian risiko

Memperjelas peran dan tanggung jawab pejabat dalam sistem pengendalian risiko penyelenggaraan pemerintahan

Mendorong pengambilan keputusan yang hati-hati, terukur, dan patuh terhadap ketentuan peraturan perundang-undangan

Mengurangi potensi kesalahan administrasi dan temuan pemeriksaan

Memperkuat penerapan Sistem Pengendalian Intern Pemerintah (SPIP)

Membangun budaya kerja sadar risiko di lingkungan pemerintah daerah

📚 Materi Bimbingan Teknis

Kebijakan Nasional Penguatan Tata Kelola dan Sistem Pengendalian Risiko Pemerintah Daerah

Konsep Dasar Risiko dan Pengendalian Risiko dalam Penyelenggaraan Pemerintahan

Sistem Pengendalian Intern Pemerintah (SPIP) dan Penerapannya di Daerah

Peran Pimpinan OPD dalam Membangun Budaya Pengendalian Risiko

Peran PA/KPA dalam Pengendalian Risiko Anggaran dan Kegiatan

Peran Pejabat Pembuat Komitmen (PPK) dalam Pengendalian Risiko Pengadaan dan Kontrak

Peran PPTK dalam Pengendalian Risiko Teknis Pelaksanaan Kegiatan

Peran Bendahara dalam Pengendalian Risiko Administrasi Keuangan

Peran APIP dalam Pembinaan dan Pengawasan Sistem Pengendalian Risiko

Identifikasi Risiko Kegiatan Sejak Awal Tahun Anggaran

Risiko Kegiatan yang Sering Tidak Disadari oleh Pejabat Pemerintah Daerah

Pengendalian Risiko dalam Pengambilan Keputusan Pejabat

Pencegahan Temuan Audit melalui Pengendalian Risiko yang Efektif

Studi Kasus dan Praktik Baik Pengendalian Risiko di Pemerintah Daerah

👥 Sasaran Peserta

Kepala Daerah dan Wakil Kepala Daerah

Sekretaris Daerah (Sekda)

Kepala OPD dan Sekretaris OPD

PA/KPA

Pejabat Pembuat Komitmen (PPK)

PPTK

Bendahara Pengeluaran

Aparat Pengawasan Intern Pemerintah (APIP)

Pejabat dan staf pengelola kegiatan dan keuangan daerah

📈 Output yang Diharapkan

Meningkatnya pemahaman pejabat terhadap peran pengendalian risiko

Teridentifikasinya risiko kegiatan sejak tahap perencanaan dan pelaksanaan awal

Berkurangnya kesalahan administrasi dan temuan pemeriksaan berulang

Menguatnya sistem pengendalian internal pemerintah daerah

Terbangunnya budaya kerja kehati-hatian dan pengambilan keputusan yang akuntabel

Tersusunnya langkah-langkah pengendalian risiko yang aplikatif di OPD

⚖️ Dasar Hukum

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah

Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah

Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan

Permendagri Nomor 77 Tahun 2020 tentang Pedoman Teknis Pengelolaan Keuangan Daerah

JADWAL PELAKSANAAN

Periode: Januari – Desember 2026

Durasi: 2 hari per sesi

Format: Tatap muka & Online (Zoom)

📍 Lokasi:

Jakarta, Bandung, Yogyakarta, Surabaya, Bali, Makassar, Lombok

Pilihan Paket & Kontribusi Peserta

KONTAK RESMI

📱 WhatsApp: +62 813-8766-6605

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

kompres.png)

January 11, 2026 / Materi

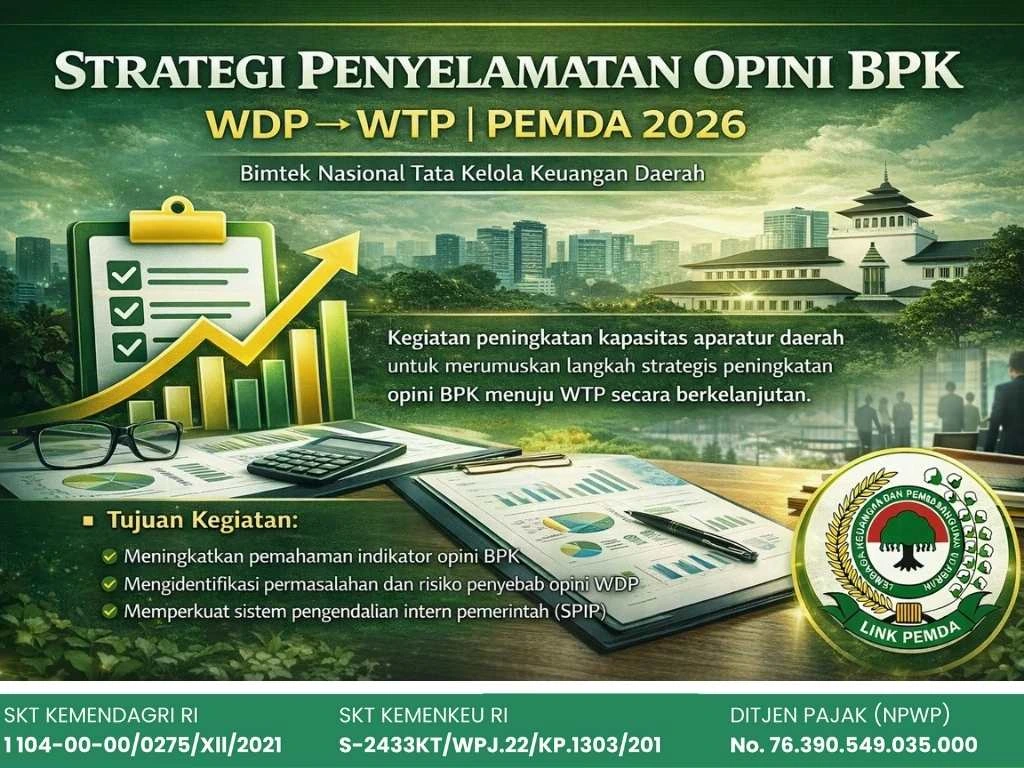

(WDP MENUJU WTP) PEMERINTAH DAERAH TAHUN 2026

Opini Badan Pemeriksa Keuangan (BPK) merupakan indikator utama dalam menilai kualitas pengelolaan keuangan pemerintah daerah. Opini Wajar Tanpa Pengecualian (WTP) mencerminkan bahwa laporan keuangan disusun sesuai Standar Akuntansi Pemerintahan (SAP), didukung sistem pengendalian intern yang memadai, serta kepatuhan terhadap peraturan perundang-undangan. Namun demikian, masih banyak pemerintah daerah yang memperoleh opini Wajar Dengan Pengecualian (WDP) bahkan Disclaimer, akibat permasalahan berulang yang belum tertangani secara sistematis.

Hasil pemeriksaan BPK menunjukkan bahwa penyebab utama opini WDP umumnya berasal dari kelemahan pengendalian intern, ketidakpatuhan terhadap peraturan, permasalahan aset tetap, pencatatan persediaan yang tidak tertib, pengelolaan belanja yang tidak memadai, serta lemahnya tindak lanjut atas rekomendasi hasil pemeriksaan tahun sebelumnya. Permasalahan tersebut tidak hanya bersifat teknis akuntansi, tetapi juga mencerminkan lemahnya tata kelola, manajemen risiko, dan koordinasi antar perangkat daerah.

Memasuki tahun 2026, pemerintah daerah dituntut untuk tidak hanya mengejar kepatuhan administratif, tetapi juga membangun strategi penyelamatan opini BPK secara terencana, terukur, dan berkelanjutan. Oleh karena itu, diperlukan peningkatan kapasitas aparatur daerah dalam memahami akar permasalahan opini WDP serta merumuskan langkah-langkah strategis dan praktis guna mewujudkan opini WTP.

Sehubungan dengan hal tersebut, LINKPEMDA menyelenggarakan Bimbingan Teknis Strategi Penyelamatan Opini BPK (WDP Menuju WTP) Pemerintah Daerah Tahun 2026 sebagai upaya komprehensif untuk membantu pemerintah daerah melakukan perbaikan tata kelola keuangan secara menyeluruh dan berkelanjutan.

🎯 Tujuan Kegiatan

Bimbingan Teknis ini bertujuan untuk:

Meningkatkan pemahaman aparatur pemerintah daerah mengenai kriteria dan indikator penilaian opini BPK

Mengidentifikasi akar permasalahan penyebab opini WDP dan potensi risiko pemeriksaan

Memperkuat sistem pengendalian intern pemerintah (SPIP) dalam pengelolaan keuangan daerah

Meningkatkan kualitas penyusunan dan penyajian laporan keuangan daerah sesuai SAP

Mendorong penyelesaian permasalahan aset, persediaan, dan belanja daerah

Mempercepat dan mengoptimalkan tindak lanjut rekomendasi hasil pemeriksaan BPK

Menyusun strategi dan roadmap peningkatan opini BPK menuju WTP secara berkelanjutan

📚 Materi Bimbingan Teknis

Kebijakan Nasional dan Kerangka Pemeriksaan BPK terhadap Pemerintah Daerah

Kriteria Penilaian Opini BPK (WTP, WDP, TMP, Disclaimer)

Identifikasi Penyebab Utama Opini WDP Pemerintah Daerah

Strategi Penyelamatan Opini BPK: Pendekatan Teknis dan Manajerial

Penguatan Sistem Pengendalian Intern Pemerintah (SPIP) dalam Pengelolaan Keuangan

Penyelesaian Permasalahan Aset Tetap dan Persediaan Daerah

Peningkatan Kualitas Penyusunan Laporan Keuangan Daerah Berbasis SAP

Pengendalian Belanja dan Kepatuhan terhadap Regulasi Keuangan Daerah

Optimalisasi Peran APIP dalam Pencegahan Temuan Pemeriksaan

Strategi Efektif Tindak Lanjut Rekomendasi Hasil Pemeriksaan BPK

Penyusunan Roadmap dan Action Plan Menuju Opini WTP

Studi Kasus dan Best Practice Pemerintah Daerah Beropini WTP

👥 Sasaran Peserta

Kepala Daerah dan Wakil Kepala Daerah

Sekretaris Daerah (Sekda)

Inspektur Daerah dan Aparat Pengawasan Intern Pemerintah (APIP)

Kepala BPKAD / Badan Keuangan Daerah

Pejabat Pengelola Keuangan Daerah (PPKD)

Kepala OPD dan Sekretaris OPD

Pejabat Penatausahaan Keuangan (PPK-OPD)

Pejabat yang terlibat dalam penyusunan laporan keuangan daerah

📈 Output yang Diharapkan

Meningkatnya pemahaman aparatur daerah terhadap indikator opini BPK

Teridentifikasinya permasalahan utama penyebab opini WDP

Tersusunnya strategi dan langkah konkret penyelamatan opini BPK

Meningkatnya kualitas laporan keuangan daerah sesuai SAP

Berkurangnya temuan pemeriksaan berulang

Optimalnya tindak lanjut rekomendasi hasil pemeriksaan BPK

Terwujudnya tata kelola keuangan daerah yang akuntabel dan transparan

⚖️ Dasar Hukum

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan

Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah

Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah

Permendagri Nomor 77 Tahun 2020 tentang Pedoman Teknis Pengelolaan Keuangan Daerah

JADWAL PELAKSANAAN

Periode: Januari – Desember 2026

Durasi: 2 hari per sesi

Format: Tatap muka & Online (Zoom)

📍 Lokasi:

Jakarta, Bandung, Yogyakarta, Surabaya, Bali, Makassar, Lombok

Pilihan Paket & Kontribusi Peserta

KONTAK RESMI

📱 WhatsApp: +62 813-8766-6605

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

January 10, 2026 / Materi

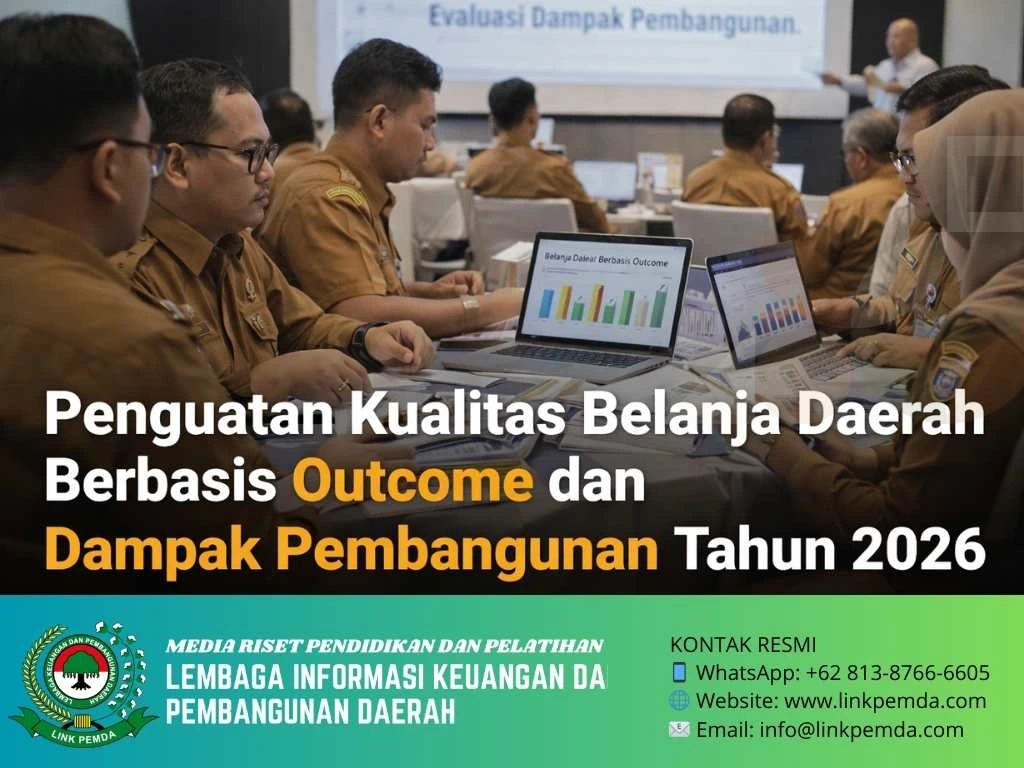

Memasuki Tahun Anggaran 2026, pemerintah daerah tidak lagi hanya dituntut menyerap anggaran secara optimal, tetapi juga memastikan bahwa belanja daerah benar-benar menghasilkan outcome dan dampak nyata bagi masyarakat. Evaluasi nasional menunjukkan bahwa masih banyak belanja daerah yang bersifat administratif, kurang terukur hasilnya, dan belum sepenuhnya mendukung pencapaian target pembangunan daerah.

Seiring dengan penguatan akuntabilitas kinerja, implementasi SAKIP, serta pengawasan APBD yang semakin ketat, pemerintah daerah perlu meningkatkan pemahaman dan kemampuan aparatur dalam merancang, melaksanakan, dan mengevaluasi belanja daerah berbasis outcome. Oleh karena itu, diperlukan bimbingan teknis yang fokus pada peningkatan kualitas belanja daerah agar lebih efektif, efisien, dan berdampak.

Tujuan Bimbingan Teknis

Bimbingan teknis ini bertujuan untuk:

Meningkatkan pemahaman aparatur tentang konsep kualitas belanja daerah berbasis outcome

Mendorong belanja daerah yang selaras dengan tujuan pembangunan daerah

Memperkuat keterkaitan antara perencanaan, penganggaran, dan kinerja

Meningkatkan efektivitas dan efisiensi pelaksanaan APBD

Meminimalkan risiko belanja tidak produktif dan temuan audit

Materi Pokok Bimtek

Kebijakan Nasional Penguatan Kualitas Belanja Daerah Tahun 2026

Konsep Belanja Berbasis Output, Outcome, dan Dampak

Integrasi Perencanaan, Penganggaran, dan Kinerja (RPJMD, RKPD, APBD, SAKIP)

Strategi Penyusunan Program dan Kegiatan yang Berorientasi Hasil

Indikator Kinerja dan Pengukuran Outcome Belanja Daerah

Evaluasi Efektivitas Belanja dan Analisis Manfaat Program

Studi Kasus Belanja Daerah yang Tidak Berkualitas dan Solusinya

Peran OPD, TAPD, dan Pimpinan Daerah dalam Pengendalian Kualitas Belanja

Sasaran Peserta

Pimpinan OPD

Pejabat Perencana

Pejabat Keuangan (PPK, PPTK, Bendahara)

TAPD dan Tim Anggaran

Aparatur pemerintah daerah terkait

Metode Pelaksanaan

Paparan kebijakan dan regulasi terkini

Diskusi studi kasus berbasis kondisi daerah

Pembahasan praktik terbaik (best practice)

Tanya jawab dan pendampingan teknis

Pelaksanaan dapat dilakukan secara tatap muka, daring (online), maupun in-house training sesuai kebutuhan pemerintah daerah.

Manfaat Mengikuti Bimtek

Aparatur memahami arah kebijakan belanja daerah Tahun 2026

Meningkatkan kualitas perencanaan dan penganggaran OPD

Belanja daerah lebih tepat sasaran dan berdampak

Mendukung peningkatan nilai SAKIP dan kinerja pemerintah daerah

Mengurangi risiko temuan pemeriksaan dan ketidakefisienan anggaran

JADWAL PELAKSANAAN

Periode: Januari – Desember 2026

Durasi: 2 hari per sesi

Format: Tatap muka & Online (Zoom)

📍 Lokasi:

Jakarta, Bandung, Yogyakarta, Surabaya, Bali, Makassar, Lombok

Pilihan Paket & Kontribusi Peserta

Informasi Pendaftaran

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

📱 WhatsApp/HP: +62 813-8766-6605

📍 Alamat: Bekasi, Jawa Barat – Indonesia

January 10, 2026 / Materi

Transformasi Puskesmas 2026: Manajemen Risiko, Audit, dan Kepemimpinan Kepala Puskesmas di Era Digital & BLUD

Transformasi sistem kesehatan nasional menempatkan Puskesmas sebagai garda terdepan layanan kesehatan primer yang tidak hanya dituntut memberikan pelayanan bermutu, tetapi juga mampu mengelola risiko, menghadapi audit, serta memimpin organisasi di tengah percepatan digitalisasi dan penerapan Badan Layanan Umum Daerah (BLUD). Memasuki tahun 2026, peran Kepala Puskesmas semakin strategis sekaligus penuh tantangan, baik dari sisi pelayanan, keuangan, kinerja, maupun akuntabilitas.

Melalui kegiatan Bimbingan Teknis ini, LINKPEMDA menghadirkan materi yang dirancang khusus untuk menjawab kebutuhan riil Puskesmas dalam menghadapi perubahan kebijakan, penguatan pengawasan, serta tuntutan tata kelola yang profesional dan berorientasi hasil. Pelatihan ini tidak hanya membahas aspek regulasi, tetapi juga membekali peserta dengan pemahaman praktis terkait manajemen risiko, antisipasi temuan audit, pengelolaan BLUD, serta kepemimpinan adaptif di era digital.

Tujuan Pelatihan

Meningkatkan pemahaman Kepala Puskesmas dan jajaran terhadap tantangan transformasi Puskesmas Tahun 2026

Memperkuat kemampuan manajemen risiko layanan dan non-layanan Puskesmas

Membekali peserta dengan strategi menghadapi audit keuangan, kinerja, dan pelayanan

Mengoptimalkan peran Kepala Puskesmas sebagai pimpinan, manajer, dan penanggung jawab BLUD

Mendukung penerapan digitalisasi layanan kesehatan secara akuntabel dan berkelanjutan

Pokok Materi

Arah Kebijakan Transformasi Puskesmas Tahun 2026

Manajemen Risiko Puskesmas di Era Digital dan RME

Antisipasi Temuan Audit Keuangan, Kinerja, dan Pelayanan

Penguatan Tata Kelola BLUD Puskesmas

Kepemimpinan Kepala Puskesmas dalam Mengelola SDM dan Tekanan Layanan

Studi Kasus dan Praktik Baik (Best Practice) Puskesmas

Sasaran Peserta

Kepala Puskesmas

Pejabat Struktural dan Fungsional Puskesmas

Pengelola BLUD Puskesmas

Dinas Kesehatan Kabupaten/Kota

Tim Manajemen dan Penanggung Jawab Program Puskesmas

Metode Pelaksanaan

Pelatihan dilaksanakan melalui metode ceramah interaktif, diskusi, studi kasus, dan praktik, dengan pilihan pelaksanaan secara tatap muka, daring, atau hybrid sesuai kebutuhan instansi.

Output Pelatihan

Sertifikat Bimbingan Teknis

Modul dan materi pelatihan digital

Pemahaman praktis manajemen risiko dan audit Puskesmas

Rekomendasi strategis penguatan kepemimpinan dan tata kelola Puskesmas

Melalui pelatihan ini, LINKPEMDA berkomitmen mendampingi Puskesmas di seluruh Indonesia dalam mewujudkan layanan kesehatan primer yang profesional, akuntabel, adaptif terhadap perubahan, dan siap menghadapi tantangan Tahun 2026.

JADWAL PELAKSANAAN

Periode: Januari – Desember 2026

Durasi: 2 hari per sesi

Format: Tatap muka & Online (Zoom)

📍 Lokasi:

Jakarta, Bandung, Yogyakarta, Surabaya, Bali, Makassar, Lombok

Pilihan Paket & Kontribusi Peserta

KONTAK RESMI

📱 WhatsApp: +62 813-8766-6605

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

January 09, 2026 / Materi

Transformasi digital di bidang perpajakan nasional terus mengalami percepatan seiring dengan pengembangan dan penerapan Coretax System sebagai sistem administrasi perpajakan terintegrasi. Pada tahun 2026, instansi pemerintah pusat dan daerah dituntut untuk menyesuaikan proses administrasi perpajakan agar lebih akurat, transparan, dan patuh terhadap ketentuan yang berlaku.

Dalam praktiknya, masih terdapat berbagai tantangan, seperti pemahaman teknis penggunaan Coretax yang belum merata, risiko kesalahan administrasi, serta belum optimalnya integrasi antara Coretax dengan sistem keuangan instansi. Kondisi ini berpotensi menimbulkan ketidaksesuaian pelaporan dan risiko sanksi perpajakan.

Oleh karena itu, diperlukan Bimbingan Teknis (Bimtek) yang komprehensif dan aplikatif guna meningkatkan kapasitas aparatur pengelola perpajakan dan keuangan instansi pemerintah dalam mengimplementasikan Coretax System secara tepat dan berkelanjutan.

MAKSUD DAN TUJUAN

Maksud

Memberikan pemahaman dan keterampilan teknis kepada aparatur instansi pemerintah dalam mengimplementasikan Coretax System secara efektif dan sesuai ketentuan.

Tujuan

Meningkatkan pemahaman kebijakan transformasi digital perpajakan

Membekali peserta dengan keterampilan teknis penggunaan Coretax

Meningkatkan kepatuhan dan ketertiban administrasi perpajakan instansi

Meminimalkan kesalahan pelaporan dan risiko sanksi pajak

Mendukung transparansi dan akuntabilitas pengelolaan pajak

TEMA KEGIATAN

Implementasi Coretax System dalam Administrasi Perpajakan Instansi Pemerintah Tahun 2026

SASARAN PESERTA

Bendahara Pengeluaran dan Bendahara Penerimaan

Pejabat Pengelola Keuangan Daerah (PPKD)

Pengelola Administrasi Perpajakan Instansi

Staf Keuangan OPD dan BLUD

Aparat Pengawasan Internal Pemerintah (APIP)

MATERI KEGIATAN

Materi Pokok

Kebijakan Nasional Transformasi Digital Perpajakan

Konsep Dasar dan Arsitektur Coretax System

Pendaftaran, Validasi, dan Pemutakhiran Data Wajib Pajak

Pelaporan Pajak Digital melalui Coretax System

Integrasi Coretax dengan Sistem Keuangan Instansi

Materi Pendalaman

Pengendalian Risiko dan Kesalahan Umum dalam Implementasi Coretax

Studi Kasus dan Simulasi Implementasi Coretax System

Strategi Peningkatan Kepatuhan Pajak Instansi Pemerintah Tahun 2026

METODE PELAKSANAAN

Ceramah interaktif

Diskusi dan tanya jawab

Studi kasus

Simulasi teknis Coretax

NARASUMBER

Narasumber berasal dari:

Praktisi dan konsultan perpajakan

Akademisi dan tenaga ahli perpajakan

Narasumber berpengalaman dalam implementasi Coretax System

OUTPUT KEGIATAN

Sertifikat Bimbingan Teknis

Modul dan materi pelatihan

Contoh kasus dan panduan teknis Coretax

Dokumentasi kegiatan

JADWAL PELAKSANAAN

Periode: Januari – Desember 2026

Durasi: 2 hari per sesi

Format: Tatap muka & Online (Zoom)

📍 Lokasi:

Jakarta, Bandung, Yogyakarta, Surabaya, Bali, Makassar, Lombok

Pilihan Paket & Kontribusi Peserta

KONTAK RESMI

📱 WhatsApp: +62 813-8766-6605

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

January 09, 2026 / Materi

Peningkatan kualitas pelayanan kesehatan di Indonesia merupakan salah satu prioritas utama pemerintah dalam mewujudkan masyarakat yang sehat, produktif, dan berdaya saing. Rumah sakit sebagai ujung tombak pelayanan kesehatan dituntut untuk senantiasa berinovasi dan beradaptasi terhadap dinamika perkembangan zaman, khususnya dalam menghadapi era digitalisasi pelayanan kesehatan.

Transformasi tata kelola rumah sakit menjadi kebutuhan yang bersifat strategis guna memastikan terselenggaranya pelayanan yang efektif dan efisien, pengelolaan keuangan yang akuntabel, serta peningkatan mutu dan keselamatan pasien secara berkelanjutan. Hal ini sejalan dengan meningkatnya tuntutan masyarakat terhadap pelayanan kesehatan yang transparan, cepat, dan berkualitas tinggi. Oleh karena itu, penguatan kapasitas sumber daya manusia rumah sakit menjadi faktor kunci dalam menjawab tantangan dan kebutuhan pelayanan kesehatan di masa depan.

Pelaksanaan transformasi tata kelola rumah sakit memiliki landasan hukum yang kuat. Undang-Undang Nomor 44 Tahun 2009 tentang Rumah Sakit mengamanatkan kewajiban rumah sakit untuk meningkatkan mutu pelayanan dan keselamatan pasien. Selain itu, Peraturan Menteri Kesehatan Nomor 24 Tahun 2022 tentang Rekam Medis menegaskan kewajiban penerapan Rekam Medis Elektronik sebagai bagian integral dari transformasi digital layanan kesehatan. Regulasi tersebut mendorong rumah sakit untuk mengadopsi teknologi informasi dalam pengelolaan data pasien, keuangan, serta operasional layanan secara terintegrasi.

Sehubungan dengan kompleksitas tantangan dan peluang tersebut, peningkatan kapasitas serta pemahaman komprehensif bagi pimpinan dan jajaran rumah sakit menjadi suatu keharusan. Bimbingan teknis merupakan sarana yang efektif untuk membekali para pengambil kebijakan dan pelaksana teknis dengan pengetahuan terkini, praktik terbaik, serta strategi implementasi yang aplikatif. Melalui kegiatan ini, diharapkan rumah sakit mampu mengidentifikasi area perbaikan, menyusun langkah strategis yang terukur, serta meningkatkan kualitas tata kelola dan pelayanan kesehatan secara berkelanjutan.

TUJUAN KEGIATAN

Kegiatan Bimbingan Teknis ini bertujuan untuk:

Meningkatkan pemahaman komprehensif mengenai strategi transformasi tata kelola rumah sakit di era digital.

Mengembangkan kemampuan praktis dalam implementasi sistem berbasis digital guna meningkatkan efisiensi operasional rumah sakit.

Memperkuat kapasitas pengelolaan keuangan dan akuntabilitas Badan Layanan Umum Daerah (BLUD) di rumah sakit.

Meningkatkan mutu pelayanan dan keselamatan pasien secara berkelanjutan sesuai dengan standar akreditasi yang berlaku.

Membekali peserta dengan pengetahuan serta praktik terbaik dalam pengembangan dan inovasi layanan kesehatan berbasis teknologi.

SASARAN PESERTA

Bimbingan Teknis ini ditujukan kepada:

Direktur dan Wakil Direktur Rumah Sakit

Pejabat Struktural Rumah Sakit

Kepala Bagian Keuangan dan Pengelola BLUD

Kepala Instalasi dan Unit Pelayanan

Tim SIMRS dan Teknologi Informasi Rumah Sakit

Komite Mutu dan Keselamatan Pasien

Tenaga Administrasi dan Penunjang Rumah Sakit

SUSUNAN ACARA

Hari Pertama

08.00 – 08.30 : Registrasi Peserta dan Persiapan Teknis

08.30 – 09.00 : Pembukaan Acara dan Laporan Panitia Penyelenggara

09.00 – 09.45 : Sambutan Resmi dan Pembukaan Bimtek

09.45 – 10.00 : Istirahat Kopi Pagi

10.00 – 12.00 : Sesi Materi I

Kebijakan Nasional dan Strategi Transformasi Kesehatan Digital

12.00 – 13.00 : ISHOMA

13.00 – 15.00 : Sesi Materi II

Penguatan Tata Kelola Keuangan dan Akuntabilitas BLUD Rumah Sakit

15.00 – 15.30 : Istirahat Kopi Sore dan Diskusi

15.30 – 17.00 : Diskusi Kelompok dan Studi Kasus Implementasi Digitalisasi Keuangan

17.00 – Selesai : Penutupan Kegiatan Hari Pertama

Hari Kedua

08.30 – 09.00 : Registrasi Peserta dan Persiapan Teknis

09.00 – 10.30 : Sesi Materi III

Peningkatan Mutu Layanan dan Keselamatan Pasien Berbasis Akreditasi

10.30 – 10.45 : Istirahat Kopi Pagi

10.45 – 12.00 : Sesi Materi IV

Strategi Implementasi Sistem Informasi Manajemen Rumah Sakit (SIMRS)

12.00 – 13.00 : ISHOMA

13.00 – 14.30 : Sesi Materi V

Analisis Data untuk Inovasi dan Pengambilan Keputusan Pelayanan Rumah Sakit

14.30 – 15.00 : Tanya Jawab dan Rangkuman Materi

15.00 – 15.30 : Penutupan Resmi dan Penyerahan Sertifikat

15.30 – Selesai : Ramah Tamah dan Kepulangan Peserta

JADWAL PELAKSANAAN

Periode: Januari – Desember 2026

Durasi: 2 hari per sesi

Format: Tatap muka & Online (Zoom)

📍 Lokasi:

Jakarta, Bandung, Yogyakarta, Surabaya, Bali, Makassar, Lombok

Pilihan Paket & Kontribusi Peserta

KONTAK RESMI

📱 WhatsApp: +62 813-8766-6605

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

January 08, 2026 / Materi

Menyelamatkan BLUD dari Defisit, Temuan, dan Konflik Internal

BLUD pada sektor kesehatan, khususnya RSUD dan Puskesmas, dituntut memberikan layanan berkualitas dengan pengelolaan keuangan yang mandiri dan akuntabel. Namun, masih banyak BLUD menghadapi defisit keuangan, temuan audit berulang, lemahnya perencanaan RBA, serta konflik internal manajemen dan layanan.

Kondisi ini berisiko menurunkan mutu layanan, mengganggu kinerja organisasi, dan meningkatkan risiko administrasi. Oleh karena itu, diperlukan pendekatan yang tidak sekadar teknis, melainkan program penyelamatan yang strategis, aplikatif, dan berbasis kasus nyata.

Sebagai respons atas kebutuhan tersebut, LINKPEMDA menyelenggarakan BLUD Rescue Program, bimbingan teknis intensif untuk membantu BLUD keluar dari kondisi bermasalah menuju tata kelola yang sehat, aman audit, dan berkelanjutan.

Tujuan Kegiatan

Bimbingan teknis ini bertujuan untuk:

Mengidentifikasi akar masalah defisit dan ketidakseimbangan keuangan BLUD

Memperkuat tata kelola keuangan sesuai regulasi dan aman audit

Mengurangi serta mencegah temuan BPK dan APIP

Menyelaraskan kepentingan layanan, keuangan, dan manajemen BLUD

Mendorong BLUD menjadi organisasi layanan yang mandiri dan berkelanjutan

Ruang Lingkup Materi

Materi disusun dengan pendekatan rescue & problem solving, meliputi:

Pemetaan masalah kritis BLUD (defisit, temuan, konflik internal)

Strategi penyehatan keuangan dan pengelolaan RBA aman audit

Pengelolaan pendapatan, piutang, dan beban operasional BLUD

Penguatan peran pengelola keuangan dan harmonisasi layanan

Strategi menghadapi audit serta best practice BLUD sehat dan mandiri

Sasaran Peserta

Kegiatan ini ditujukan kepada:

Direktur / Kepala BLUD RSUD

Kepala Puskesmas BLUD

Pejabat Pengelola Keuangan dan Teknis BLUD

Pejabat BPKAD yang membidangi BLUD

Inspektorat Daerah

OPD Pembina BLUD

Metode Pelaksanaan

Paparan strategis dan teknis

Studi kasus nyata BLUD

Diskusi interaktif dan bedah masalah

Klinik solusi permasalahan BLUD

Output yang Diharapkan

Setelah mengikuti kegiatan ini, peserta diharapkan:

Memiliki peta masalah dan solusi konkret BLUD masing-masing

Mampu menyusun dan mengelola RBA secara realistis dan akuntabel

Meningkatkan kesiapan menghadapi audit dan pemeriksaan

Mengurangi potensi defisit dan konflik internal

Mendorong kemandirian dan keberlanjutan layanan BLUD

Dasar Hukum (Ringkas)

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah.

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah.

Peraturan Pemerintah Nomor 74 Tahun 2012 tentang Pengelolaan Keuangan BLU.

Peraturan Menteri Dalam Negeri Nomor 79 Tahun 2018 tentang BLUD.

Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2020 tentang Pedoman Teknis Pengelolaan Keuangan Daerah.

JADWAL PELAKSANAAN

Periode: Januari – Desember 2026

Durasi: 2 hari per sesi

Format: Tatap muka & Online (Zoom)

📍 Lokasi:

Jakarta, Bandung, Yogyakarta, Surabaya, Bali, Makassar, Lombok

Pilihan Paket & Kontribusi Peserta

KONTAK RESMI

📱 WhatsApp: +62 813-8766-6605

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

January 08, 2026 / Materi

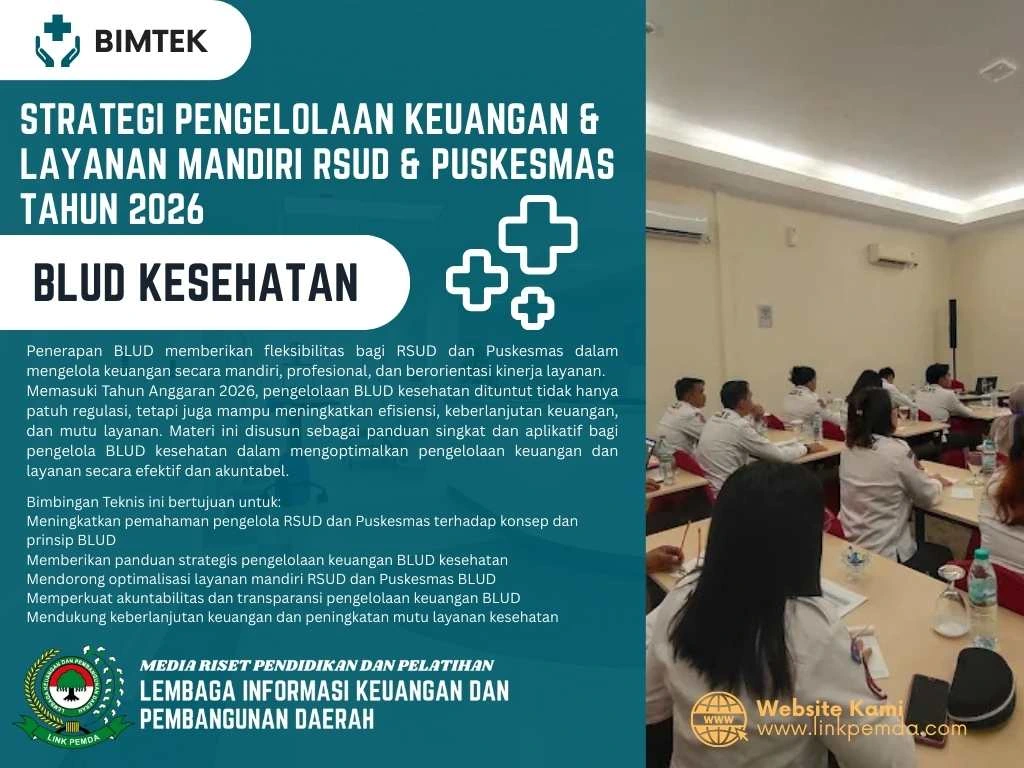

Penerapan Pola Pengelolaan Keuangan Badan Layanan Umum Daerah (BLUD) pada sektor kesehatan memberikan fleksibilitas bagi Rumah Sakit Umum Daerah (RSUD) dan Puskesmas dalam mengelola keuangan serta meningkatkan kualitas dan akses layanan kepada masyarakat. Status BLUD memungkinkan fasilitas kesehatan daerah untuk mengelola pendapatan dan belanja secara lebih mandiri, profesional, dan berorientasi pada kinerja layanan.

Memasuki Tahun Anggaran 2026, pengelolaan BLUD kesehatan dituntut tidak hanya patuh terhadap regulasi keuangan daerah, tetapi juga mampu mendorong efisiensi, keberlanjutan keuangan, serta peningkatan mutu layanan. Namun dalam praktiknya, masih banyak RSUD dan Puskesmas BLUD yang menghadapi tantangan dalam perencanaan keuangan, pengendalian biaya, penyusunan laporan, serta pemanfaatan fleksibilitas BLUD secara optimal.

Materi ini disusun sebagai panduan komprehensif dan aplikatif bagi pengelola RSUD, Puskesmas, dan pemerintah daerah dalam menerapkan strategi pengelolaan keuangan dan layanan mandiri BLUD kesehatan secara efektif, akuntabel, dan berkelanjutan di Tahun 2026.

Tujuan Kegiatan

Bimbingan Teknis ini bertujuan untuk:

Meningkatkan pemahaman pengelola RSUD dan Puskesmas terhadap konsep dan prinsip BLUD

Memberikan panduan strategis pengelolaan keuangan BLUD kesehatan

Mendorong optimalisasi layanan mandiri RSUD dan Puskesmas BLUD

Memperkuat akuntabilitas dan transparansi pengelolaan keuangan BLUD

Mendukung keberlanjutan keuangan dan peningkatan mutu layanan kesehatan

Ruang Lingkup Materi

Materi disampaikan secara sistematis dan aplikatif, meliputi:

Kebijakan nasional pengelolaan BLUD sektor kesehatan Tahun 2026

Prinsip dan karakteristik Pola Pengelolaan Keuangan BLUD

Penyusunan Rencana Bisnis dan Anggaran (RBA) BLUD Kesehatan

Pengelolaan pendapatan dan belanja RSUD dan Puskesmas BLUD

Strategi efisiensi biaya dan peningkatan layanan mandiri

Pengelolaan kas, aset, dan pengadaan pada BLUD kesehatan

Pelaporan dan pertanggungjawaban keuangan BLUD

Peran pemerintah daerah dalam pembinaan dan pengawasan BLUD

Tantangan dan kesalahan umum pengelolaan BLUD kesehatan

Studi kasus pengelolaan BLUD RSUD dan Puskesmas

Sasaran Peserta

Kegiatan ini direkomendasikan untuk:

Direktur dan Manajemen RSUD

Kepala Puskesmas BLUD

Pejabat Pengelola Keuangan BLUD

Dinas Kesehatan Provinsi/Kabupaten/Kota

BPKAD

Bappeda

Inspektorat Daerah

Tim pengelola BLUD kesehatan

Metode Pelaksanaan

Pemaparan materi regulatif dan teknis

Diskusi interaktif dan tanya jawab

Studi kasus dan pembahasan praktik BLUD kesehatan

Sharing pengalaman dan best practice

Output yang Diharapkan

Meningkatnya pemahaman pengelola RSUD dan Puskesmas terhadap BLUD kesehatan

Tersusunnya RBA BLUD yang realistis dan akuntabel

Optimalisasi pengelolaan keuangan dan layanan mandiri BLUD

Meningkatnya efisiensi, transparansi, dan mutu layanan kesehatan

Dasar Hukum

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah

Undang-Undang Nomor 17 Tahun 2023 tentang Kesehatan

Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan BLU

Peraturan Menteri Dalam Negeri Nomor 79 Tahun 2018 tentang BLUD

Peraturan perundang-undangan lain yang relevan

JADWAL PELAKSANAAN

Periode: Januari – Desember 2026

Durasi: 2 hari per sesi

Format: Tatap muka & Online (Zoom)

📍 Lokasi:

Jakarta, Bandung, Yogyakarta, Surabaya, Bali, Makassar, Lombok

Pilihan Paket & Kontribusi Peserta

KONTAK RESMI

📱 WhatsApp: +62 813-8766-6605

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

January 08, 2026 / Materi

Puskesmas sebagai fasilitas pelayanan kesehatan tingkat pertama memegang peran strategis dalam peningkatan derajat kesehatan masyarakat. Seiring dengan transformasi sistem kesehatan nasional, penerapan Sistem Informasi Manajemen Puskesmas (SIMPUS) menjadi instrumen penting dalam mendukung pelayanan kesehatan yang efektif, efisien, dan berkualitas.

Memasuki Tahun Anggaran 2026, SIMPUS tidak hanya dituntut sebagai alat pencatatan administrasi layanan, tetapi juga harus mampu mendukung pengelolaan data kesehatan, peningkatan mutu pelayanan, serta pengambilan keputusan manajerial di tingkat puskesmas dan dinas kesehatan. Namun dalam praktiknya, masih banyak puskesmas yang menghadapi keterbatasan dalam pemanfaatan SIMPUS secara optimal, baik dari aspek SDM, sistem, maupun integrasi data.

Materi ini disusun sebagai panduan komprehensif dan aplikatif bagi pengelola puskesmas dan pemerintah daerah dalam melakukan evaluasi serta pengembangan SIMPUS secara bertahap dan berkelanjutan guna mewujudkan layanan prima di Tahun 2026.

Tujuan Kegiatan

Bimbingan Teknis ini bertujuan untuk:

Meningkatkan pemahaman pengelola puskesmas terhadap peran strategis SIMPUS

Memberikan panduan teknis evaluasi dan pengembangan SIMPUS

Mendorong peningkatan mutu pelayanan kesehatan primer

Mengoptimalkan pemanfaatan data SIMPUS untuk perencanaan dan pengambilan keputusan

Meminimalkan kendala administrasi dan ketidakefisienan layanan

Ruang Lingkup Materi

Materi disampaikan secara sistematis dan aplikatif, meliputi:

Kebijakan nasional sistem informasi kesehatan dan pelayanan primer Tahun 2026

Konsep dan fungsi Sistem Informasi Manajemen Puskesmas (SIMPUS)

Evaluasi implementasi SIMPUS di puskesmas

Pengembangan SIMPUS untuk mendukung layanan kesehatan primer

Pemanfaatan data SIMPUS dalam peningkatan mutu layanan

Peran SDM puskesmas dalam pengelolaan dan pemanfaatan SIMPUS

Tantangan dan kendala penerapan SIMPUS di puskesmas

Kesalahan umum dalam pengelolaan SIMPUS dan strategi perbaikannya

Studi kasus pengembangan SIMPUS di puskesmas

Sasaran Peserta

Kegiatan ini direkomendasikan untuk:

Kepala Puskesmas

Pengelola dan Admin SIMPUS

Tenaga Kesehatan Puskesmas

Dinas Kesehatan Provinsi/Kabupaten/Kota

Bappeda dan BPKAD (terkait perencanaan dan penganggaran)

Inspektorat Daerah

Pengelola sistem informasi kesehatan

Metode Pelaksanaan

Pemaparan materi regulatif dan teknis

Diskusi interaktif dan tanya jawab

Studi kasus dan pembahasan praktik puskesmas

Sharing pengalaman dan best practice

Output yang Diharapkan

Meningkatnya pemahaman pengelola puskesmas terhadap pengelolaan SIMPUS

Terlaksananya evaluasi dan pengembangan SIMPUS secara terstruktur

Meningkatnya efisiensi administrasi dan mutu layanan puskesmas

Optimalisasi pemanfaatan data SIMPUS untuk peningkatan pelayanan kesehatan primer

Dasar Hukum

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah

Undang-Undang Nomor 17 Tahun 2023 tentang Kesehatan

Peraturan Menteri Kesehatan terkait Sistem Informasi Kesehatan

Kebijakan Kementerian Kesehatan tentang transformasi layanan kesehatan primer

Peraturan perundang-undangan lain yang relevan

JADWAL PELAKSANAAN

Periode: Januari – Desember 2026

Durasi: 2 hari per sesi

Format: Tatap muka & Online (Zoom)

📍 Lokasi:

Jakarta, Bandung, Yogyakarta, Surabaya, Bali, Makassar, Lombok

Pilihan Paket & Kontribusi Peserta

KONTAK RESMI

📱 WhatsApp: +62 813-8766-6605

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

January 08, 2026 / Materi

Transformasi digital di sektor kesehatan menjadi prioritas nasional, khususnya dalam pengelolaan Rumah Sakit Daerah (RSUD). Sistem Informasi Manajemen Rumah Sakit (SIMRS) merupakan instrumen strategis dalam meningkatkan efisiensi operasional, akurasi data layanan, serta mutu pelayanan kesehatan kepada masyarakat.

Memasuki Tahun Anggaran 2026, penerapan SIMRS tidak lagi sekadar memenuhi kewajiban administratif, tetapi dituntut mampu mendukung pengambilan keputusan manajerial, integrasi data layanan medis dan non-medis, serta peningkatan kinerja rumah sakit secara menyeluruh. Namun dalam praktiknya, masih banyak RSUD yang menghadapi kendala dalam optimalisasi SIMRS, baik dari sisi SDM, tata kelola, maupun pemanfaatan data.

Materi ini disusun sebagai panduan komprehensif dan aplikatif bagi manajemen rumah sakit dan pemerintah daerah dalam mengoptimalkan implementasi SIMRS secara efektif, terintegrasi, dan berorientasi pada peningkatan mutu layanan di Tahun 2026.

Tujuan Kegiatan

Bimbingan Teknis ini bertujuan untuk:

Meningkatkan pemahaman manajemen RSUD terhadap peran strategis SIMRS

Memberikan panduan teknis optimalisasi implementasi SIMRS

Mendorong efisiensi operasional dan peningkatan mutu layanan rumah sakit

Memperkuat pemanfaatan data SIMRS sebagai dasar pengambilan keputusan

Meminimalkan permasalahan administrasi dan ketidaksesuaian pengelolaan sistem

Ruang Lingkup Materi

Materi disampaikan secara sistematis dan aplikatif, meliputi:

Kebijakan nasional transformasi digital rumah sakit Tahun 2026

Konsep dan fungsi strategis Sistem Informasi Manajemen Rumah Sakit (SIMRS)

Integrasi SIMRS dengan layanan klinis dan administrasi rumah sakit

Optimalisasi SIMRS untuk efisiensi operasional dan mutu pelayanan

Pengelolaan dan pemanfaatan data SIMRS untuk pengambilan keputusan

Peran SDM rumah sakit dalam pengelolaan dan pemanfaatan SIMRS

Tantangan dan kendala implementasi SIMRS di RSUD

Kesalahan umum dalam penerapan SIMRS dan strategi perbaikannya

Studi kasus optimalisasi SIMRS di rumah sakit daerah

Sasaran Peserta

Kegiatan ini direkomendasikan untuk:

Direktur dan Manajemen RSUD

Pejabat struktural dan fungsional rumah sakit

Tim Pengelola SIMRS

Dinas Kesehatan Provinsi/Kabupaten/Kota

BPKAD dan Bappeda (terkait perencanaan dan penganggaran)

Inspektorat Daerah

Tenaga kesehatan dan tenaga pendukung sistem informasi

Metode Pelaksanaan

Pemaparan materi regulatif dan teknis

Diskusi interaktif dan tanya jawab

Studi kasus dan pembahasan praktik rumah sakit

Sharing pengalaman dan best practice

Output yang Diharapkan

Meningkatnya pemahaman manajemen RSUD dalam optimalisasi SIMRS

Terimplementasinya SIMRS secara lebih efektif dan terintegrasi

Meningkatnya efisiensi operasional dan mutu layanan rumah sakit

Optimalisasi pemanfaatan data SIMRS sebagai dasar pengambilan keputusan

Dasar Hukum

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah

Undang-Undang Nomor 17 Tahun 2023 tentang Kesehatan

Peraturan Menteri Kesehatan terkait Sistem Informasi Kesehatan

Kebijakan Kementerian Kesehatan tentang transformasi digital kesehatan

Peraturan perundang-undangan lain yang relevan

JADWAL PELAKSANAAN

Periode: Januari – Desember 2026

Durasi: 2 hari per sesi

Format: Tatap muka & Online (Zoom)

📍 Lokasi:

Jakarta, Bandung, Yogyakarta, Surabaya, Bali, Makassar, Lombok

Pilihan Paket & Kontribusi Peserta

KONTAK RESMI

📱 WhatsApp: +62 813-8766-6605

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

January 08, 2026 / Materi

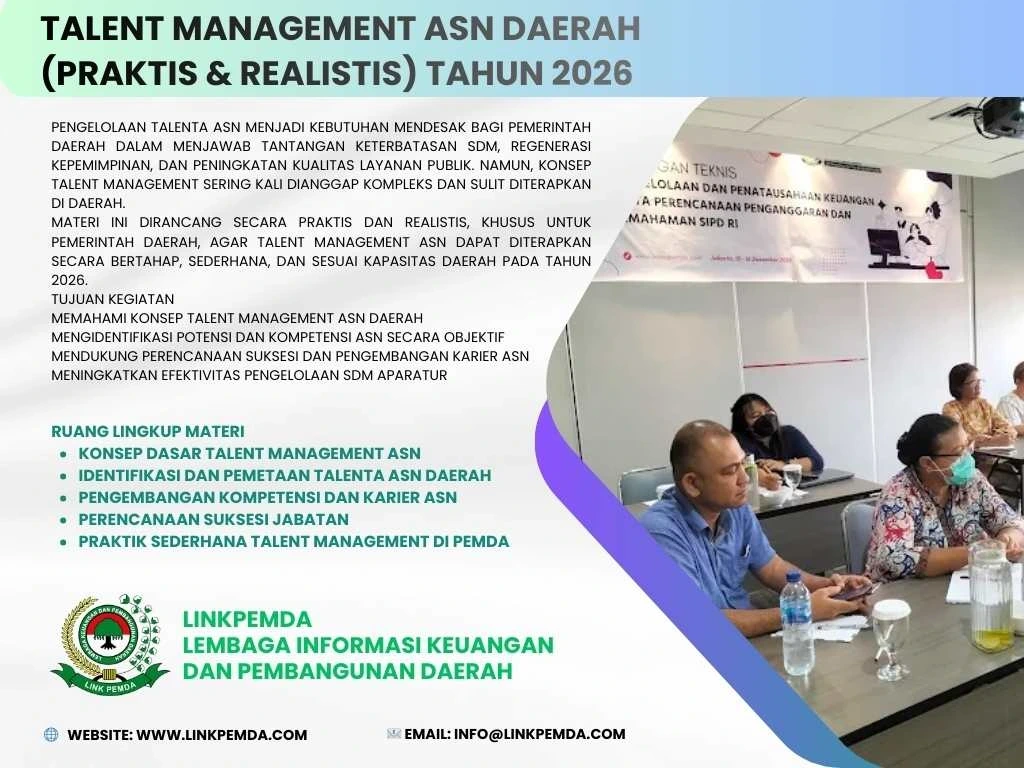

Pengelolaan talenta Aparatur Sipil Negara (ASN) menjadi salah satu agenda strategis dalam penguatan kualitas sumber daya manusia aparatur di pemerintah daerah. Memasuki Tahun Anggaran 2026, pemerintah daerah dituntut tidak hanya mengelola kepegawaian secara administratif, tetapi juga mampu mengidentifikasi, mengembangkan, dan memanfaatkan potensi ASN secara optimal untuk mendukung kinerja organisasi dan pelayanan publik.

Dalam praktiknya, konsep talent management sering dianggap kompleks dan sulit diterapkan di daerah, sehingga belum berjalan efektif dan berkelanjutan. Banyak pemerintah daerah masih menghadapi keterbatasan dalam pemetaan talenta, perencanaan karier, serta penyiapan kader kepemimpinan yang sistematis.

Materi ini disusun sebagai panduan komprehensif dan aplikatif dengan pendekatan praktis dan realistis, khusus bagi pemerintah daerah, agar talent management ASN dapat diterapkan secara bertahap, sederhana, dan sesuai dengan kapasitas serta kebutuhan daerah pada Tahun 2026.

Tujuan Kegiatan

Bimbingan Teknis ini bertujuan untuk:

Meningkatkan pemahaman aparatur pemerintah daerah terhadap konsep talent management ASN

Memberikan panduan praktis penerapan talent management ASN di lingkungan pemerintah daerah

Mendukung perencanaan pengembangan karier dan suksesi jabatan ASN

Mengoptimalkan pemanfaatan potensi dan kompetensi ASN secara objektif

Mewujudkan pengelolaan SDM aparatur yang profesional, berkelanjutan, dan berbasis kinerja

Ruang Lingkup Materi

Materi disampaikan secara sistematis dan aplikatif, meliputi:

Kebijakan nasional pengelolaan talenta ASN Tahun 2026

Konsep dasar talent management ASN daerah

Identifikasi dan pemetaan talenta ASN secara sederhana dan objektif

Pengembangan kompetensi dan karier ASN berbasis potensi

Perencanaan suksesi jabatan di lingkungan pemerintah daerah

Peran BKPSDM dan pimpinan OPD dalam pengelolaan talenta ASN

Tantangan dan kendala implementasi talent management di daerah

Studi kasus penerapan talent management ASN di pemerintah daerah

Integrasi talent management dengan manajemen kinerja dan pengembangan SDM ASN

Sasaran Peserta

Kegiatan ini direkomendasikan untuk:

BKPSDM / BKD

Pejabat Pembina Kepegawaian (PPK)

Pejabat Administrator dan Pengawas

Bappeda

Inspektorat Daerah

OPD pengelola SDM aparatur

ASN yang diproyeksikan dalam pengembangan karier dan kepemimpinan

Metode Pelaksanaan

Pemaparan materi regulatif dan teknis

Diskusi interaktif dan tanya jawab

Studi kasus dan pembahasan praktik daerah

Sharing pengalaman dan best practice

Output yang Diharapkan

Meningkatnya pemahaman pemerintah daerah terhadap pengelolaan talenta ASN

Tersusunnya peta talenta ASN secara sederhana dan aplikatif

Terdukungnya perencanaan karier dan suksesi jabatan ASN

Meningkatnya efektivitas pengelolaan SDM aparatur di daerah

Dasar Hukum

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah

Undang-Undang Nomor 20 Tahun 2023 tentang Aparatur Sipil Negara

Peraturan Pemerintah Nomor 11 Tahun 2017 tentang Manajemen PNS

Peraturan Menteri PANRB terkait manajemen talenta ASN

Peraturan perundang-undangan lain yang relevan

JADWAL PELAKSANAAN

Periode: Januari – Desember 2026

Durasi: 2 hari per sesi

Format: Tatap muka & Online (Zoom)

📍 Lokasi:

Jakarta, Bandung, Yogyakarta, Surabaya, Bali, Makassar, Lombok

Pilihan Paket & Kontribusi Peserta

KONTAK RESMI

📱 WhatsApp: +62 813-8766-6605

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

January 08, 2026 / Materi

Memasuki Tahun Anggaran 2026, manajemen kinerja Aparatur Sipil Negara (ASN) dituntut tidak lagi berorientasi pada aktivitas dan output semata, tetapi harus mampu menunjukkan outcome dan dampak nyata terhadap kinerja organisasi dan pencapaian pembangunan daerah. Perubahan arah kebijakan ini menuntut pemerintah daerah untuk memperkuat keterkaitan antara kinerja individu ASN, kinerja OPD, serta sasaran strategis daerah.

Dalam praktiknya, masih banyak pemerintah daerah yang menghadapi tantangan dalam menyusun, mengukur, dan mengevaluasi kinerja ASN secara objektif, terukur, dan selaras dengan perencanaan serta penganggaran daerah.

Materi ini disusun sebagai panduan komprehensif dan aplikatif bagi aparatur pemerintah daerah dalam memahami dan menerapkan manajemen kinerja ASN berbasis outcome secara tepat, konsisten, dan akuntabel guna mendukung peningkatan kinerja organisasi di Tahun 2026.

Tujuan Kegiatan

Bimbingan Teknis ini bertujuan untuk:

Meningkatkan pemahaman ASN terhadap konsep manajemen kinerja berbasis outcome

Memperkuat keterkaitan kinerja individu ASN dengan kinerja OPD

Mendorong peningkatan kinerja organisasi yang berorientasi hasil

Meminimalkan penilaian kinerja yang bersifat administratif dan formalitas

Mewujudkan sistem manajemen kinerja ASN yang objektif, terukur, dan akuntabel

Ruang Lingkup Materi

Materi disampaikan secara sistematis dan aplikatif, meliputi:

Kebijakan nasional manajemen kinerja ASN Tahun 2026

Konsep output, outcome, dan impact dalam kinerja ASN

Penyelarasan kinerja ASN dengan Renstra, Renja, dan RKPD

Penyusunan indikator kinerja ASN berbasis hasil

Evaluasi dan pengukuran kinerja ASN berbasis outcome

Peran atasan langsung dalam penilaian kinerja ASN

Kesalahan umum dalam pengelolaan kinerja ASN dan cara menghindarinya

Studi kasus penerapan manajemen kinerja ASN di pemerintah daerah

Sinkronisasi manajemen kinerja ASN dengan sistem perencanaan dan penganggaran daerah

Sasaran Peserta

Kegiatan ini direkomendasikan untuk:

BKPSDM / BKD

Bappeda

BPKAD

Inspektorat Daerah

Pejabat Penilai Kinerja

Pejabat Administrator dan Pengawas

ASN struktural dan fungsional

OPD pengelola manajemen kinerja

Metode Pelaksanaan

Pemaparan materi regulatif dan teknis

Diskusi interaktif dan tanya jawab

Studi kasus dan pembahasan praktik daerah

Sharing pengalaman dan best practice

Output yang Diharapkan

Meningkatnya pemahaman ASN terhadap manajemen kinerja berbasis outcome

Tersusunnya indikator kinerja ASN yang selaras dengan kinerja OPD

Meningkatnya kualitas evaluasi kinerja ASN

Terwujudnya peningkatan kinerja organisasi yang berorientasi hasil

Dasar Hukum

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah

Undang-Undang Nomor 20 Tahun 2023 tentang Aparatur Sipil Negara

Peraturan Pemerintah Nomor 30 Tahun 2019 tentang Penilaian Kinerja PNS

Peraturan Menteri PANRB terkait manajemen kinerja ASN

Peraturan perundang-undangan lain yang relevan

JADWAL PELAKSANAAN

Periode: Januari – Desember 2026

Durasi: 2 hari per sesi

Format: Tatap muka & Online (Zoom)

📍 Lokasi:

Jakarta, Bandung, Yogyakarta, Surabaya, Bali, Makassar, Lombok

Pilihan Paket & Kontribusi Peserta

KONTAK RESMI

📱 WhatsApp: +62 813-8766-6605

🌐 Website: www.linkpemda.com

📧 Email: info@linkpemda.com

January 08, 2026 / Materi